前回の記事では税別と税込の価格表記の違いとオススメについて書きました。

続いてこの記事では増税のタイミングで導入される「軽減税率」について説明します。

軽減税率とは?

たびたびニュースでも取り上げられてますので耳にはすると思いますがそもそも軽減税率とはどういったものなのでしょう?

目的

税制抜本改革法第7条に基づく消費税率引上げに伴う低所得者対策として、平成31年(2019年)10月から、軽減税率制度を実施する。

参考:消費税の軽減税率制度等に関する資料 : 財務省

あいかわらず政府発信が弱い…

本記事は軽減税率の税制自体についての考察では無いので深堀しませんが、わかりやすく説明すれば

でいいと思います。

対象

ではその軽減税率の対象品目ですが

消費者庁・財務省・経済産業省・中小企業庁からのリリースによると

- 酒類及び外食を除く飲食料品

- 新聞

になります。

この2品目が消費税率8%据え置きの対象です。

食品と新聞が生活必需品という判断みたいですね。

ポイントはイートインとテイクアウト

ここまでの説明で増税後の消費税率が一律ではない場合があることがわかりました。

業態が明確なお店は決められた消費税率(10%か8%)を加算すればいいので問題ありません。

そこで話をややこしくしてるのが

「外食を除く飲食料品は8%」という取り決めの結果

食料品の場合でも

- 持ち帰り(テイクアウト)は生活に必要なので消費税8%

- 店内(イートイン)は贅沢なので消費税10%

と定義されるわけです。

イートインとテイクアウトが混在するお店はどうする?

軽減税率の適用で困るのがコンビニやスーパーなどイートインコーナーが併設されたお店ですね。

持ち帰りメインの業態なのでレジではほとんどの会計が消費税8%になりますがイートインコーナーを利用する場合は消費税が10%となります。

イートインとテイクアウトの混在は他にもファストフード、回転寿司などは出前やお土産、さらには店内でも食べられるお弁当屋さんも該当するでしょうか。

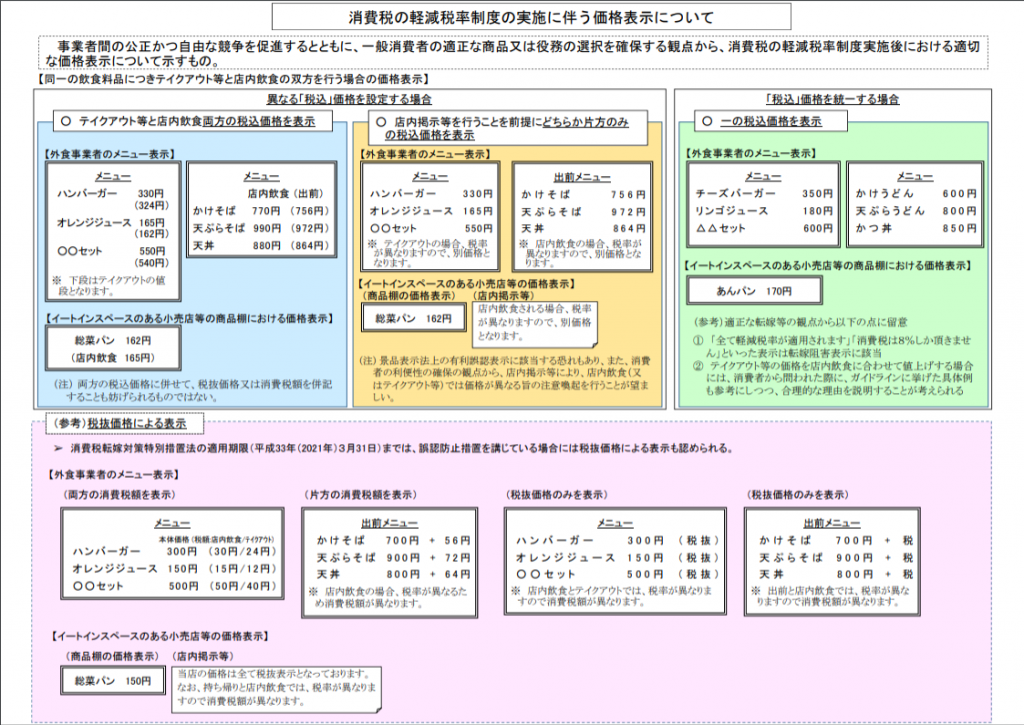

軽減税率の価格表記例

財務省からは勘違いや誤認防止のための価格表記例がリリースされてます。

カオス:混沌(こんとん)。混乱。

いくつか例を挙げてみます。

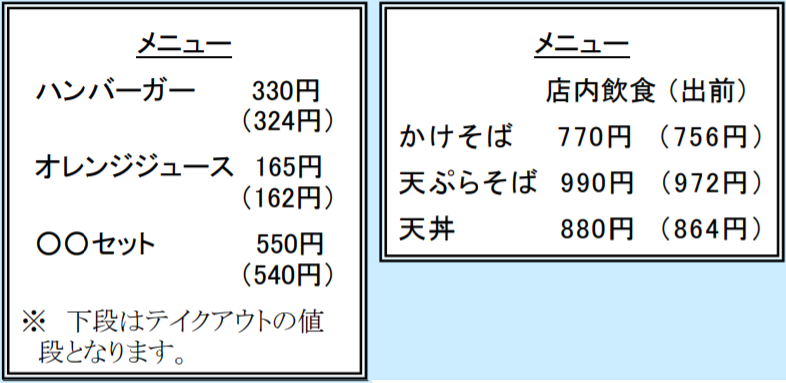

1.総額を併記

商品1つに対して店内と持ち帰りの総額を併記します。

メインの業態のほうを主にしましょう。

※どちらが店内(持ち帰り)か明記する必要があります。

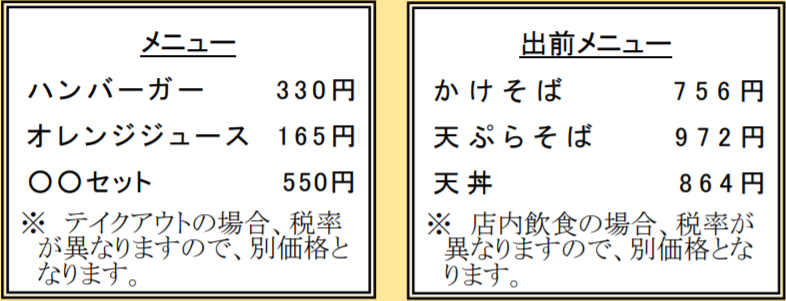

2.店内(メイン業態)の総額のみ表記

主となる業態の総額のみ表記して副業態のほうは税率が異なる旨を明記します。

- 居酒屋、レストランであれば店内

- スーパー、屋台形式であれば持ち帰り

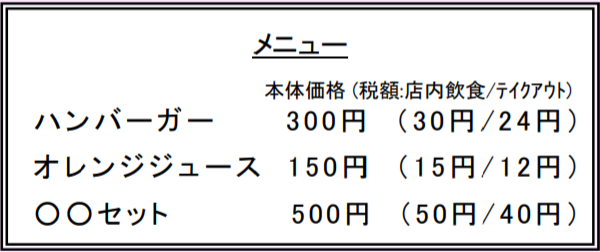

3.本体価格に対して税額を併記

税抜価格を表記して店内の消費税(10%)と持ち帰りの消費税(8%)を併記します。

※総額併記の場合と同様、どちらが店内(持ち帰り)か明記する必要があります。

※煩雑になりすぎるのでオススメしません。

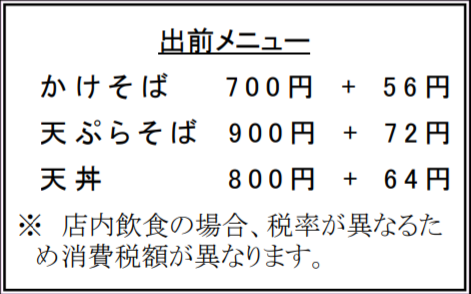

4.本体価格に対してメイン業態の税額を併記

総額表記の場合と同様、副業態のほうは税率が異なる旨をどこかに明記します。

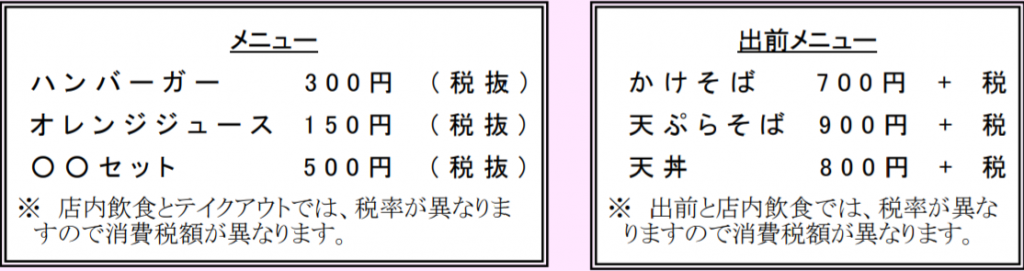

4.本体価格のみ表記 オススメ!

シンプルに本体価格のみ表記し、税別であることを明記します。

大手コンビニの対応

要約すると、

- 店内に消費税率の区別の案内を表示

- 顧客からの申し出により消費税率を適用

- 顧客からの申し出が無い場合は持ち帰りの8%を適用

- レジ担当者が会計のたびに確認しない

ということで、顧客からの自己申告ですね。

参考:「軽減税率」対象外のコンビニ店内飲食、客の自己申告求める-TBS News

uberや出前館の消費税率は?

そう、前述してますが

ただ、ややこしいのが

ですが

出前手数料については役務にあたるので消費税率10%が適用されるはずです。

お客様にも説明する必要がありますね。

出前手数料を取ってない場合でもデリバリー仲介業者に支払う手数料は10%になるはずです。

※情報揃ったら更新します。

政府からは軽減税率に伴う総額表示の推奨も

政府からは軽減税率で消費者が混乱、誤認しないように総額表示を推奨する動きもあるようですが商工関係から猛烈な反発をくらってます。

過去記事にも貼りましたが日本スーパーマーケット協会の川野幸夫会長(ヤオコー会長)は税別表示への切り替えが小売業界の堅調推移の要因と考えて税別表示を特例ではなく恒久化するよう主張してます。

結論:税別表示と案内掲示でフォロー

当ブログの結論としては

- 価格表記:値札やメニュー表は税別の本体価格を表記

- 案内:店内で軽減税率の消費税率についての案内で説明

- 会計:軽減税率対応レジを導入

を推奨します。